Oggi, in un contesto in cui le sfide ambientali sono sempre più pressanti e la consapevolezza sociale in crescita, è evidente quanto la natura influisca direttamente sulla disponibilità delle risorse, sulle catene produttive e, di conseguenza, sul business aziendale. Un esempio concreto di questa dinamica è fornito dalla ricerca di Illy sul caffè Arabica. Con la previsione di una riduzione del 50% dei terreni adatti alla coltivazione di caffè Arabica entro il 2050, Illy ha collaborato a un progetto di sequenziamento del genoma del caffè Arabica, mettendo a disposizione i risultati per i coltivatori. In questo modo, i produttori possono adattare le piante alle sfide del cambiamento climatico, come l’aumento delle temperature, le siccità e le inondazioni. A fronte di scenari come questo, diventa imprescindibile riconoscere la natura come uno stakeholder all’interno dei processi decisionali aziendali. Tuttavia, questa integrazione solleva due sfide principali:

- Conflitto tra interessi ambientali e sociali e obiettivi finanziari: come bilanciare le esigenze economiche con quelle ambientali?

- Mancanza di un riconoscimento formale della “Natura” come stakeholder nei sistemi di rendicontazione finanziaria, impedendo di trattarla come un elemento da "remunerare" o includere nella distribuzione del valore creato.

Quest'ultima barriera potrebbe essere superata attraverso interventi normativi che impongano obblighi di compensazione ambientale, spingendo così le imprese a internalizzare i costi e le responsabilità derivanti dalle proprie attività.

Un nuovo modello: la Sustainable Value Table (SVT)

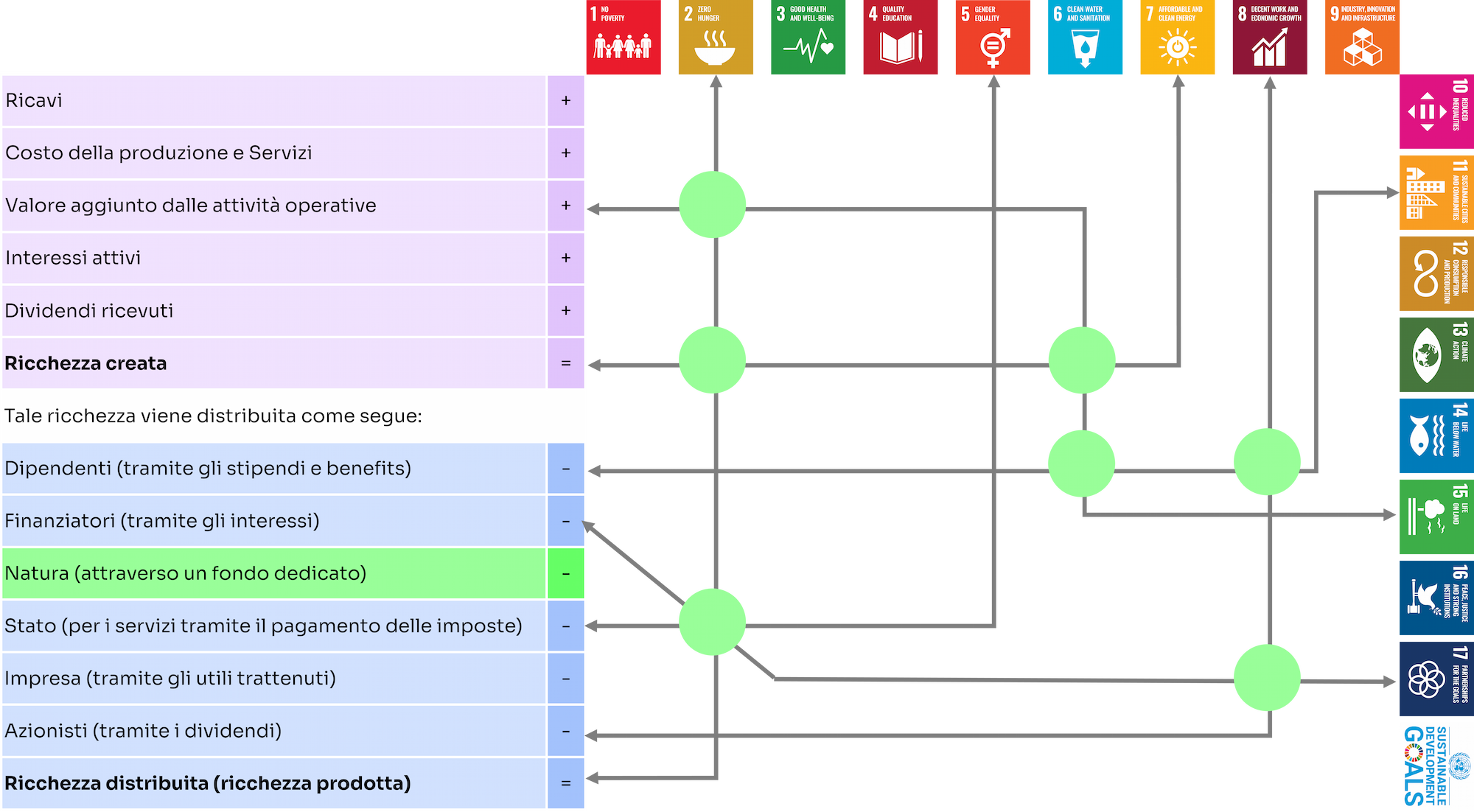

La risposta a queste sfide arriva dallo studio Calculating Sustainability – Can Accounting Save the World?, che propone la Sustainable Value Table (SVT), un modello contabile pensato per collegare la dimensione finanziaria (rappresentata dal conto economico espresso in termini di valore aggiunto, in cui è presente anche la “Natura” come stakeholder) alla dimensione non finanziaria espressa attraverso gli Obiettivi di Sviluppo Sostenibile (Sustainable Development Goals, SDGs). Tale matrice SVT, riportata nella figura seguente, promuove un approccio di doppia materialità, richiamato dai principi ESRS, orientando le imprese verso decisioni più sostenibili e olistiche.

Indipendentemente dal settore in cui l’impresa opera, la matrice SVT rappresenta uno strumento per comprendere come le attività aziendali possano contribuire a uno o più SDGs.

Un approccio pratico per la sostenibilità

Nella pratica, l’impresa può classificare gli SDGs in due categorie principali:

- Incremento delle esternalità positive

- Riduzione delle esternalità negative

Ad oggi, la definizione troppo ampia degli SDGs ne rende difficile l’associazione a specifiche voci di bilancio. Per questo motivo, la SVT è principalmente utilizzata come strumento qualitativo per mappare l’attuale stato della creazione di valore, individuare aree di miglioramento e orientare le strategie aziendali. La SVT supporta l’ottimizzazione degli aggiustamenti a breve termine nella distribuzione del valore per compensare gli impatti negativi derivanti dalla creazione di valore.

Un futuro possibile per la rendicontazione sostenibile

Sebbene oggi la Sustainable Value Table non sia ancora uno strumento maturo per essere utilizzato come metodo di rendicontazione, rappresenta già una risorsa preziosa per orientare le politiche aziendali, gli investimenti e le pratiche di sostenibilità. Le risultanze emerse dall’ impiego della matrice SVT potrebbero essere incluse nelle dichiarazioni di sostenibilità, contribuendo a rendere più trasparente e strategico il legame tra l’attività dell’impresa e i suoi impatti ambientali e sociali.