Dynamic Sustainability Report

La soluzione volta a favorire il dialogo tra imprese e stakeholder attraverso questionari modulari su temi ambientali, sociali e di governance (ESG).

Perché raccogliere i dati sulla sostenibilità?

Dichiarazione Volontaria di Sostenibilità

(VSME Standards)

Documento per il dialogo di sostenibilità tra PMI e Banche

Rapporti Creditizi & Resilienza Aziendale

Tassonomia ambientale UE

Come sono raccolti i dati sulla sostenibilità?

Dynamic Sustainability Report è una piattaforma SaaS sviluppata per semplificare e ottimizzare il processo di rendicontazione volontaria di sostenibilità, riducendo tempi, costi e complessità.

Ottimizza il tuo processo di reporting

La soluzione guida l'utente nella raccolta delle informazioni ESG, tenendo conto delle specificità nazionali, per redigere la dichiarazione volontaria di sostenibilità secondo le linee guida europee o nazionali.

Dichiarazione Volontaria di Sostenibilità (VSME Standards)

Attraverso l’approccio modulare, è possibile redigere la propria dichiarazione volontaria di sostenibilità per ciascuna area tematica:

- Informazioni Generali

- Metriche ambientali

- Metriche Sociali

- Metriche sulla Governance

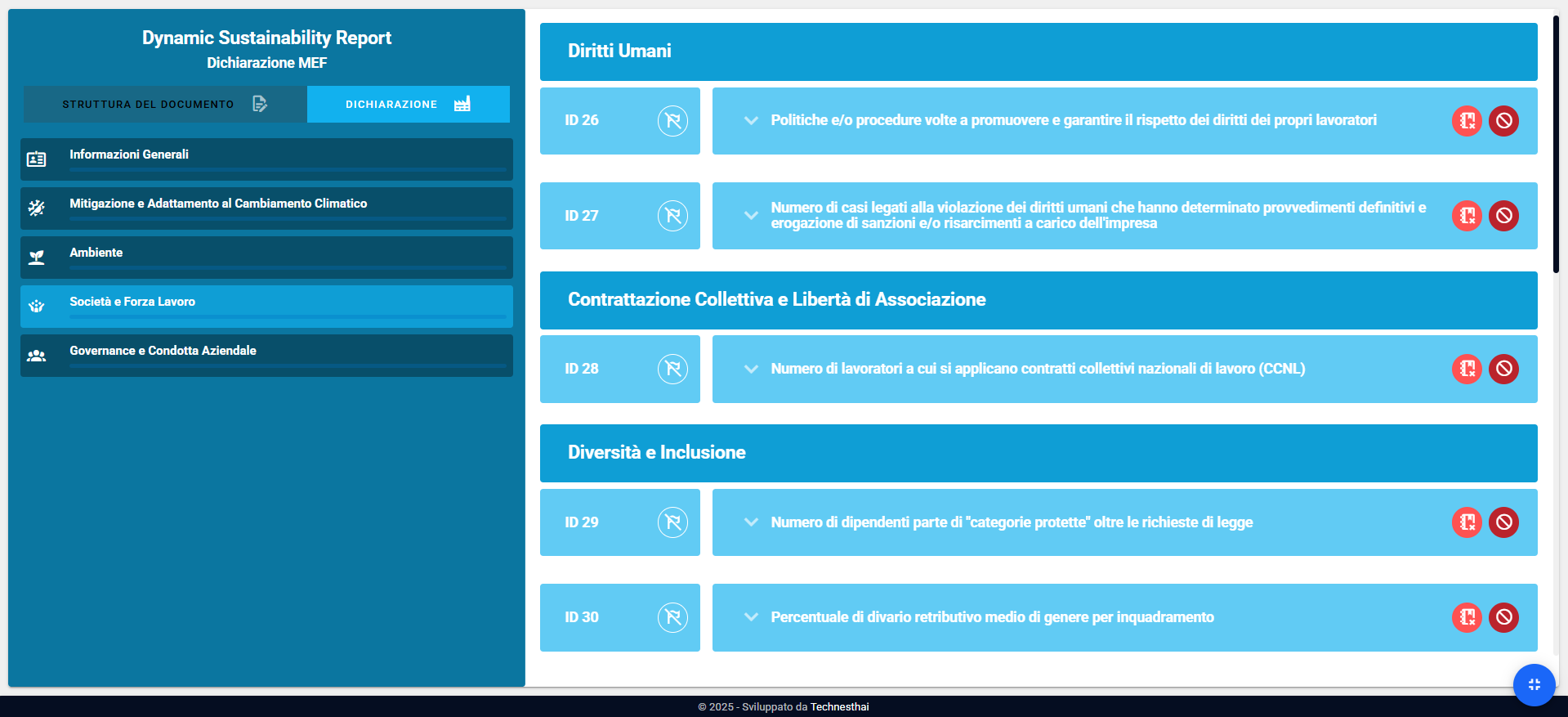

Dialogo di sostenibilità tra PMI e Banche

L’applicativo supporta l’utente nella compilazione della informativa ESG secondo le aree tematiche previste dal Tavolo per la Finanza Sostenibile:

- Informazioni generali

- Mitigazione e adattamento al cambiamento climatico

- Ambiente

- Società e forza lavoro

- Condotta d’impresa

Casi d'uso

Dynamic Sustainability Report è uno strumento pensato per supportare PMI e consulenti ESG in diversi ambiti applicativi. Di seguito, alcuni esempi di utilizzo.

Tassonomia dell’Unione Europea

La soluzione di Tassonomia UE consente alle imprese di qualsiasi dimensione di verificare il grado di ecosostenibilità delle proprie attività economiche secondo quanto previsto dalla normativa europea e di prendere decisioni di investimento sostenibili. Attraverso il proprio codice ATECO, l’impresa può consultare i gli obiettivi ambientali e, attraverso un questionario dicotomico, è possibile raccogliere le informazioni in modo semplice e rapido, supportando le imprese nel loro obbligo di rendicontazione.